Warum private Altersvorsorge?

Wie viel Pension bekommen Sie am Ende ihres Arbeitslebens?

Selbst wer zu wissen glaubt, was er zur Verfügung hat, vergisst oft entscheidende Faktoren.

Das Drei-Säulen-Modell sollte Österreicherinnen und Österreichern eine solide Absicherung für das Pensionsalter bieten. Nachdem Säule 1 tendenziell immer schwächer wird und Säule 2 bei den wenigsten existent ist, kommt Säule 3 aktuell und in der Zukunft eine entscheidende Rolle zu.

In der Praxis werden die meisten Menschen in Österreich nur durch eine ergänzende private Altersvorsorge finanzielle Lücken im Alter nachhaltig schließen können.

In einem ausführlichen Analysegespräch erarbeiten wir gemeinsam, nach ihren persönlichen Bedürfnissen, Zielen und Wünschen, die private Altersvorsorge und Absicherung ihrer Familie.

Im Rahmen einer ausführlichen Finanzanalyse haben Sie auch die Möglichkeit Ihre persönliche, voraussichtliche Pension erheben zu lassen. Durch eine private Vorsorge schaffen Sie sich eine finanzielle Basis für den Ruhestand und beugen damit Einkommenseinbußen vor. Es geht schließlich um ihren Lebensabend, den Sie sich nach einem langen Arbeitsleben redlich verdient haben.

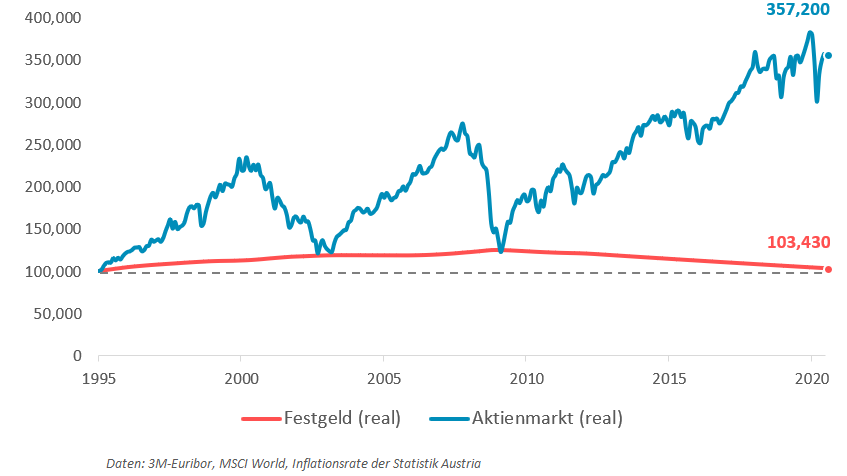

25-Jahres-Vergleich der Realwertentwicklung von Aktien

und Festgeld bei einem Anlagebetrag von EUR 100,000

Wer sich über seine Altersvorsorge Gedanken macht, sollte unbedingt seine Lebenserwartung mit einkalkulieren. Erfreulicherweise steigt diese ständig an. Wer im Jahr 2000 in Österreich geboren wurde, lebt im Schnitt bereits fünf Jahre länger als die Generation des Jahres 1950. Die Kehrseite der Medaille: Wer deswegen nicht später in den Ruhestand gehen möchte und einen gewissen Lebensstandard erhalten möchte, muss genügend Kapital ansparen.

Die Geldentwertung durch Inflation, ein wichtiger Faktor bei der Altersvorsorge, wird bei der Planung oft vernachlässigt. Dabei hat diese im Laufe der Jahre starke Auswirkungen auf dein Vermögen. Wenn die Geldentwertung über die nächsten 30 Jahre im Schnitt lediglich bei zwei Prozent p.a. liegt, eine durchaus realistische Annahme, dann sinkt die Kaufkraft von 1.000 Euro auf nur noch 552 Euro.

Wer früh mit der privaten Altersvorsorge anfängt, lässt den berühmten Zinseszinseffekt für sich arbeiten. Weil die erzielten Gewinne selbst wieder eine Rendite erwirtschaften, steigt das Vermögen exponentiell, nicht linear – ein Effekt, der sich vor allem dann bemerkbar macht, wenn man langfristig anlegt.